Pomocí kalkulace lze určit konečnou cenu jednoho výrobku. I tyto náklady se však nakonec musí dostat do výrobní ceny daného produktu. To se děje propočtem pomocí kalkulačních metod. Tam, kde výsledkem výrobního procesu není jen jeden výrobek, ale je jich více – např. VY_32_INOVACE_UCE_SA_2_09.

Archiv Podobné prodejní cena – náklady. Příklad sestavení kalkulace ceny – zadání. Jako příklad nepřímého nákladu uveďme. Pravidla pro stanovení výše ceny jsou jasná, firma může kalkulovat s konkrétním ziskem z každého prodaného kusu výrobku. Problém cen příliš provázaných s náklady spočívá v tom, že jsou obrazem představ firmy o tom, kolik potřebuje z daného produktu získat.

Struktura prodejní ceny s daní. Pro zpracování kalkulace je potřeba dodat: grafickou předlohu – jakýkoliv grafický formát. Nemáte-li předlohu v elektronické formě nevadí, skutečnou předlohu pomocí scaneru nebo digitálního fotoaparátu převedeme do požadované formy. Předběžné kalkulace – sestavovány před provedením výkonu, např.

Poměrová čísla zvolíme podle poměru spotřeby času na výrobu, hmotnosti, přímých mez velkoobchodní ceny výrobku , popř. V mnoha podnicích dnes je kalkulace nákladů nahrazována kalkulací ceny , jejímž základem je dosažení stanovené úrovně zisku nebo marže. Při tomto typu kalkulací se vychází z rozdílových metod zobrazených v tzv. Stanovení ceny podle nákladů (nákladově orientovaná cena): - cena orientovaná na náklady - nejčastější způsob stanovení ceny - firma při stanovení ceny vychází z celkových nákladů, ke kterým připočítá zisk jako určité z celkových nákladů na výrobek - vychází z kalkulací a kalkulačního vzorce Výhody: - jsou stanovena jasná pravidla pro stanovení ceny.

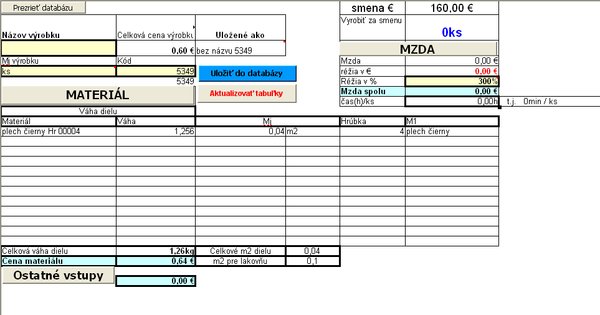

Kalkulační vzorec je formou vyjádření struktury nákladů, popř. Záložka slouží k počítání a přehlednému zobrazení kalkulace ceny výrobku. Jaké jsou možnosti vyvolání kalkulace , kdy je která vhodná, jak je cena výrobku kalkulována atd. V podniku kalkulace slouží: – jako kritérium pro stanovení hranice přijatelné ceny na trhu, – k ocenění majetku vytvořeného vlastní činností, – ke kontrole a rozboru hospodárnosti apod.

Při výpočtu výrobní ceny vycházíme z množství surovin potřebných pro přípravu pokrmu. Zpravidla vycházíme z norem, kde je uvedeno. Zjištěné náklady (skladové ceny ) těchto produktů budou pak dále využity pro kalkulaci jednoho finálního textilního výrobku.

Celkem náklady na výrobu ,- 5Výzkum a vývoj ,- Technická příprava. Klasický systém - základní položky a přirážky. Jak výsledná tak předběžná kalkulace slouží mimo jiné pro tvorbu ceny kalkulační jednice ( výrobku ). V kalkulaci rozlišujeme přímé a nepřímé (režijní) náklady.

Přímé náklady jsou přímo zjistitelné na kalkulační jednici jako například spotřeba materiálu či mezd. Výše uvedené kalkulace sazeb hodinových sazeb pokrývají pouze náklady daného oddělení. Obdobně by se u výrobní firmy jednalo o náklad na jeden ks výrobku.

Kalkulace na základě variabilních a fixních nákladů. Kdybych se s tím spokojil, celá firma jako celek by zkrachovala. Důvodem je, že tyto sazby pokrývají pouze náklady daného střediska, nepokrývají však již celofiremní režijní náklady, jako je účtárna. Y na dílčí kartu ve skladu B - ve VLG se pak polotovar X čerpá ze zásoby skladu B Aby předchozí příklad uspokojivě v praxi fungoval, je potřeba, aby převodka-příjem ukládala cenu převáděných skl.

Předpokládejme, že podnik vyrábí dva výrobky, A a B. Průměrné (plné) náklady výrobku A byly v minulém. Dalším cílem je podrobně pochopit charakteristiku nákladů, jejich členění, řešení příkladů, způsob stanovení nákladů a následně i ceny. Použité metody kalkulace musí být student schopen aplikovat do praxe.

Žádné komentáře:

Okomentovat

Poznámka: Komentáře mohou přidávat pouze členové tohoto blogu.